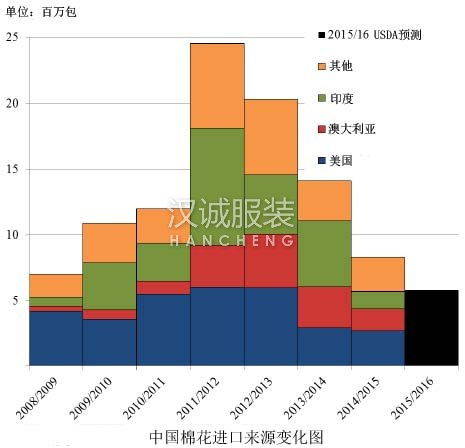

美國(guó)農(nóng)業(yè)部10月份月報(bào)分析認(rèn)為,2015/16年度中國(guó)棉花進(jìn)口量預(yù)計(jì)為125.2萬(wàn)噸,連續(xù)第五年下降。

下圖可見,在中國(guó)棉花進(jìn)口量最多的幾年里,印度棉和澳棉受益匪淺。2013/14年度,中國(guó)的進(jìn)口量持續(xù)減少,印度棉和澳棉的市場(chǎng)份額仍在擴(kuò)大,但2014/15年度印度棉和澳棉的進(jìn)口量已大幅減少。印度棉減少的原因是質(zhì)量欠佳且價(jià)格沒有競(jìng)爭(zhēng)力,澳棉則受到供應(yīng)量減少的限制。雖然2014/15年度中國(guó)棉花進(jìn)口量同步減少將近一半,但美棉對(duì)中國(guó)的出口量?jī)H小幅下降,市場(chǎng)份額顯著擴(kuò)大。2015/16年度,美棉市場(chǎng)份額能否在中國(guó)進(jìn)口量進(jìn)一步減少的情況下繼續(xù)擴(kuò)大還有待觀察。

2015/16年度,由于中國(guó)進(jìn)口需求減少的幅度超過了其他國(guó)家的增長(zhǎng),全球棉花進(jìn)口量預(yù)計(jì)減少。2015/16年度,中國(guó)以外地區(qū)的期初庫(kù)存仍保持在歷史高位,出口國(guó)在其他國(guó)家(如越南和孟加拉國(guó))的競(jìng)爭(zhēng)會(huì)更加激烈。

2015/16年度,全球棉花消費(fèi)量和產(chǎn)量均大幅調(diào)減,主要原因是巴基斯坦、巴西和中國(guó)的數(shù)據(jù)變化較大。棉花進(jìn)口量也有所減少,期末庫(kù)存有所增加。美棉產(chǎn)量小幅調(diào)減,農(nóng)場(chǎng)均價(jià)為59美分,環(huán)比下降3美分。

2014/15年度,全球棉花消費(fèi)量大幅調(diào)減,原因是中國(guó)消費(fèi)量明顯減少。全球產(chǎn)量和進(jìn)口量沒有變化,期末庫(kù)存增加。

系我們")

注漢誠(chéng)服裝微信公眾號(hào)")